SHUN

SHUN先日、「【資産形成】家計管理こそ20代のうちに身に付けておきたいスキル。」という記事を書きました。

僕たち夫婦は結婚前に二人揃って貯金0円という最悪の状態を経験。

28歳にしてようやく家計管理を真剣に始め、エクセルを使って家計簿を付けることに。

現在32歳、家族で協力しながら4年間で約1000万円までの貯金を達成。

株式や投資信託などの金融資産も所有していますが、日々変動する水物ですのでこれらは含めていません。

そしてこの4年間で何が一番の資産になったかと言うと貯金以上に”家計管理スキル”が身に付いたことだと思ってます。

まだ家計簿を付けていない方がいましたら、是非今日からでも取り組んでもらいたいです。

そのくらい支出を管理することで得られるもののインパクトはすごい。

ということで今日は家計簿を付けるにあたって事前に準備すべきことと、

実際に家計簿をつけるのに役立つツールを3つご紹介したいと思います。

準備①:毎月の生活資金を把握する。

まずは自分の毎月の生活資金を把握します。

生活資金は、毎月皆さんに支払われている会社からの給料やその他の収入源のことです。

その収入源を活用して家賃や食費、貯金をしていきます。

注意点として、給料の中に残業手当や一時的な手当が含まれているとしたら、それらを抜いた金額を生活資金として認識してください。

理由は、次の項目で行う予算立ての弊害になる可能性があるからです。

残業手当や一時的な手当を含めて予算立てると、そういった手当が少ない月の生活が苦しくなる可能性があります。

給与明細を確認し、あくまでも基本給などの毎月固定で支払われる金額を生活資金としてください。

パートなど毎月のシフトによって給料が変わるという方がいましたら、

直近数ヶ月の平均値を生活資金の予算とするなど無理のない範囲で生活資金を設定してみてください。

準備②:生活資金を元に予算を立てる。

生活資金を把握出来たら、それをもとに支出項目別に予算を立てていきます。

この予算を立てる作業がとても大事。

例ですが、一人暮らしの男性で毎月3万円は貯金したいという方がいたらこんな風に予算を立てます。

●手取り金額¥200,000 一人暮らし男性(独身)

【目標】

貯金:¥30,000

【固定費(毎月決まった金額の支出)】

家賃:¥70,000

水道光熱費:¥10,000

通信費:¥5,000

保険料:¥5,000

【変動費(月によって金額が変わる支出)】

食費:¥30,000

日用品:¥20,000

交際費:¥15,000

被服・美容代:¥15,000

手取り金額¥200,000をもとに、1ヶ月の予算をたてました。

上の予算表は例ですので、人によって支出項目は増減します。

予算表を作る手順としては、

- 毎月の目標となるものの予算をたてる(上記の場合は貯金¥30,000が目標)

- 固定費(家賃、通信費など)の予算をたてる。

- 変動費(食費、日用品など)の予算をたてる。

ベースとなる手順はこのようになります。

②の段階で予算がパンパンになるのであれば、①の目標を見直すか、②の固定費を見直す必要があります。

ただ固定費の見直しは手間やコストがかかるため、慎重に決断しましょう。

特に家賃は金額も大きくなる場合が多く、本格的に見直す場合は引っ越しが必要となることもあるので気を付けたいところ。

これから住む家を決める方は必ず生活資金を把握し、予算を立ててから物件を決めるようにしましょう。

「どうしても住みたい家なんだ!」ということであれば個人の自由ですが、

基本的には給料に見合わない家賃の家に住むのはおすすめしません。

【おすすめツール3選】家計簿を付ける。

予算を立てたら実際に家計簿を付けていきます。

家計簿を付ける際は以下3つのツールがおすすめです。

- 家計簿手帳

- Excel(エクセル)を使った家計簿

- アプリを使った家計簿

それぞれの特徴について解説していきます。

①家計簿手帳

手書きタイプの家計簿です。

昔からの王道の家計簿の付け方ですね。

僕の母親も手書きで家計簿を付けていたので懐かしく、馴染み深いです。

記入から計算まで全て自分で行う必要があるので、どうしてもパソコンやアプリに比べて手間はかかると思います。

どうしてもパソコンやアプリを使うのが苦手という方におすすめ。

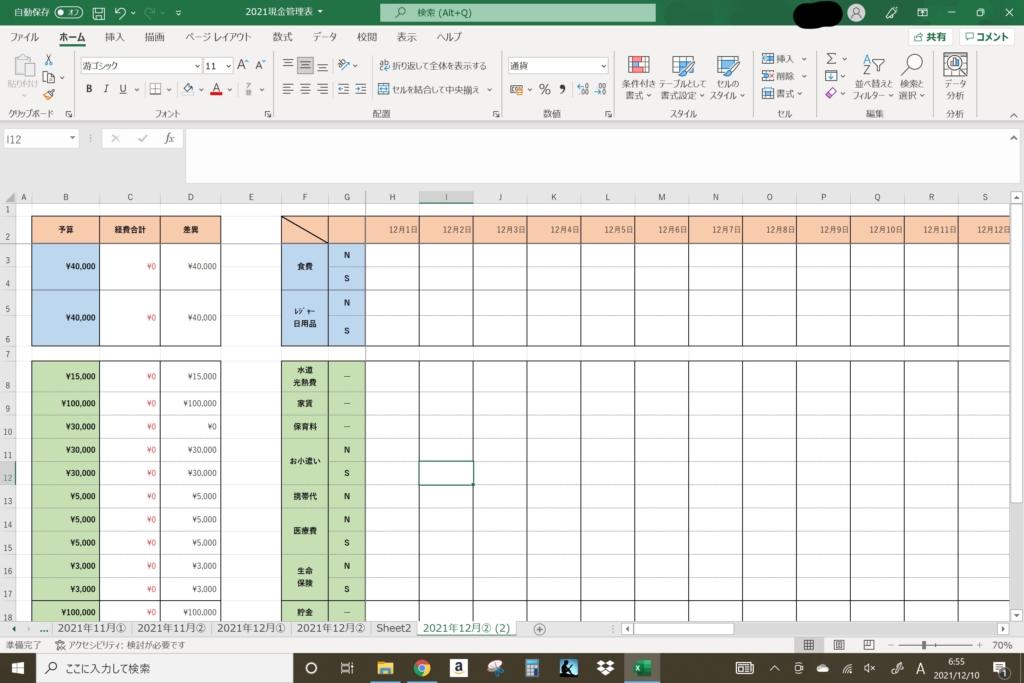

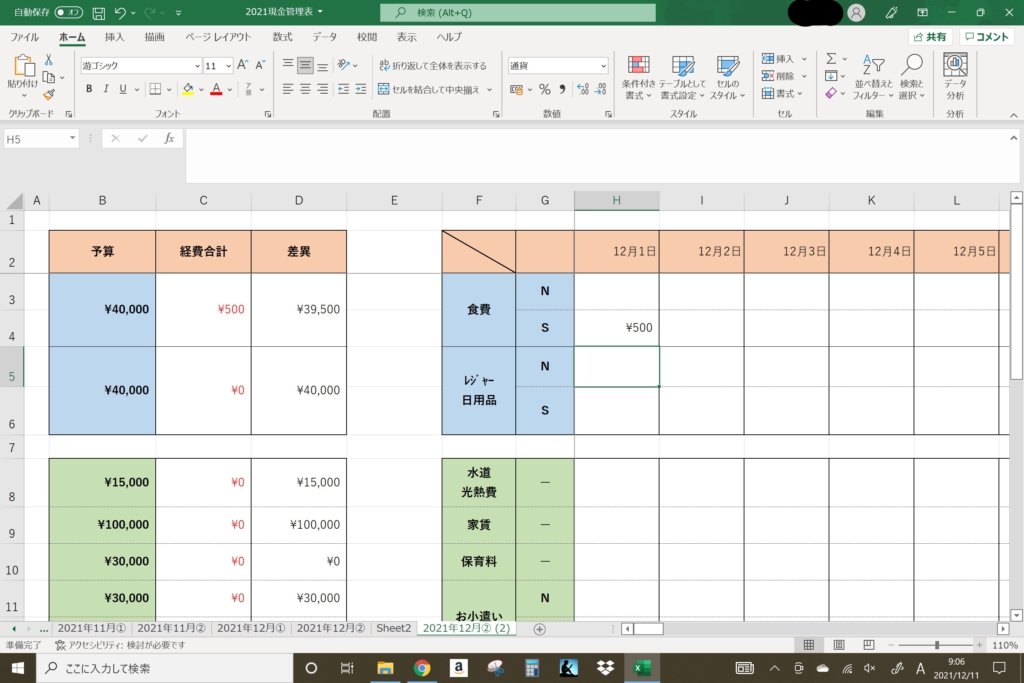

②Excel(エクセル)を使った家計簿

Officeのエクセルを使って家計簿をつけるやり方もあります。

僕は結婚してからはずっとエクセルを使って家計簿を付けています。

こんな感じで1か月ごとにシートを作り、日々の支出を入力しています。

支出を入力すると、左側のセルに入力した予算から使った金額が引かれるようになっており、

差し引きで残りの予算がいくらあるのかが一目でわかるようになっています。

エクセルで家計簿を付けるメリットは以下の通り。

・計算式やデザインなど自分の使いやすいように作ることが出来る

・自動計算なので手書きよりも時間がかからない。

・データで管理できるので場所をとらない。

個人的には自分の使いやすいようにフォーマットを変更できる点が一番気に入っています。

手書きやアプリなどのフォーマットが決まっているものはかゆい所に手が届かないことがちょこちょこあるので…

③アプリを使った家計簿

最後はアプリを使った家計簿です、使うのは「マネーフォワードME」というアプリ。

株式会社マネーフォワードが提供するアプリで、家計簿アプリの中では利用者率NO.1のアプリです。

このアプリは以下のような優れた機能を持っています。

・金融サービス(電子マネー、銀行口座、クレジットカード)を連携させて入出金を自動更新。

・レシートをカメラで撮影し、自動で支出入力。

・支出項目ごとに予算設定可能。

金融サービスとの連携

電子マネー、銀行口座、クレジットカードを連携させることで、

どの方法で買い物しても入出金を自動で更新してくれます。

普段使っている決済手段を登録しておけば管理漏れするリスクを減らすことが出来ます。

また金融サービス以外にもAmazonなどの通販サイトとも連携できるので、よく買い物で利用するのであれば連携させておくと更に管理しやすくなります。

レシート撮影で支出の自動入力

現金で支払った場合は自分で支出を入力する必要がありますが、

「マネーフォワードME」ではカメラでレシートを撮影するだけで自動で入力が完了してしまいます。

レシートを取っておかなくてもその場で撮影してしまえば入力漏れの心配もありませんね。

これでレシートが溜まってしまう心配も無くなります。

支出項目ごとに予算設定可能

予算を立てることが大事だとお伝えしてきましたが、「マネーフォワードME」でも予算設定が可能。

下の画像は先程の予算表の例をもとにアプリで作成したものです。

このような感じで毎月の貯金したい額を先に設定し、固定費・変動費に分けて予算を立てることが出来ます。

公式ホームページで使い方について詳しく記事にされていますので、下記もご確認ください。

https://media.moneyforward.com/articles/6119

僕も独身の時は「マネーフォワードME」を使っていましたが、

結婚を機に家族全員をアプリだけで管理するのが難しくなったためエクセルに変更しました。

もし自分が今も結婚していなかったらこのアプリを使っていたと思います。

僕が使っていた頃よりも機能も増え、数段に使いやすさが上がっているのは確か。

ほぼ自動的に家計簿を入力してくれるこのアプリは非常に魅力的に感じます。

めがねのまとめ

今回は家計簿を付けていくための事前準備と、実際に家計簿を付けるのにおすすめのツールをご紹介させて頂きました。

初めは予定通りに貯金出来なかったり、予算内で生活が出来なかったりと上手く行かないことがあると思います。

それでも継続して家計簿を付けていくうちに、段々と自分の支出の習慣が把握できるようになります。

徐々に適正な予算が立てられるようになり、徐々にストレス無く生活することができるようになりますので

とにかくトライ&エラーの精神で継続してみてください。

くどいですが、家計管理スキルは若いうちに身に付けるほどメリットがあります。

もちろん何歳から始めても遅いことはありませんので、是非今日から挑戦してみてください。

それでは~。

コメント